资金永远往洼地流

cover

你有没有发现一件奇怪的事——AI 这一轮行情里,先涨的是英伟达,然后是台积电,再后来居然是电力公司,最近又轮到了内存。中间这些公司看起来八竿子打不着,但资金每一次都精准命中下一站。这背后藏着一条市场的物理定律。

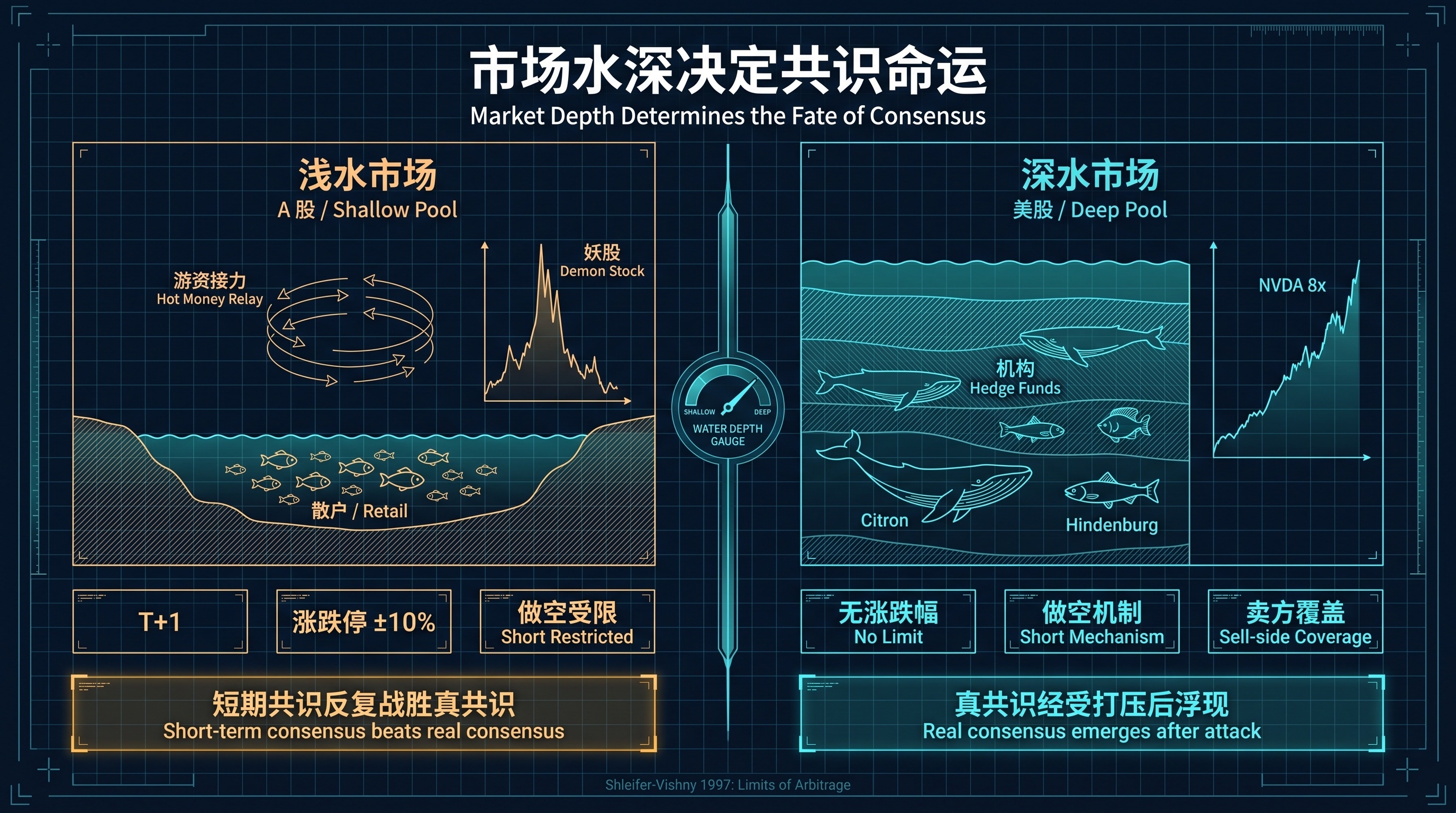

妖股的浅塘

A 股有一种东西叫"妖股"。

盘子小,业绩一般,故事讲得马马虎虎,突然有一天就涨起来了。第一天涨停,第二天涨停,第三天还在涨停。龙虎榜上挂的是几个熟悉的游资席位,散户在股吧里互相打气,分析师写不出研报,因为找不到基本面理由。

A 股有一套专门的玩法叫"龙头战法"。别管这家公司值不值这个价,先把龙头买上,大家一起推。推不动了再跑,跑得快的赚钱,跑得慢的接盘。

按教科书的说法,定价不合理的股票一定会被市场纠正。可在 A 股,这种纠正经常不会及时发生。一个明显高估的妖股可以连续涨十几个板,把所有"理性"的人都甩在后面。

美股是另一种生态。没有涨跌幅限制,没有龙虎榜,做空机制健全。一个被高估的故事今天涨 30%,明天就有 Hindenburg 或 Citron 出做空报告,后天跌回去。绝大多数撑不过一个季度,财报一出来就现原形。

但在美股,真正经得起检验的故事可以涨很多年。英伟达从 2023 年初到 2024 年底涨幅超过 8 倍,中间没有出现过 A 股那种"游资接力—散户接盘—一地鸡毛"的剧本。

同样是"共识"两个字,在两种环境里的命运完全不一样。

共识有两种

把这件事看明白之后,会发现市场上的"共识"其实分两种。

一种是真正的共识。基于基本面,被反复验证,被大量交易筛选过。

一种是短期的共识。大家一时半会都这么想,但没经过任何实质性检验。

谁会赢,取决于市场的水深。

水越深的市场——参与者越多,信息流通越快,套利成本越低——真正的共识越容易胜出。价格一旦偏离基本面,就会有人下场套利,把它拉回来。

水越浅的市场,盘子小,做空难,散户多,资金集中,短期共识可以反复战胜真正的共识。反向力量不够,纠错就发生不了。A 股妖股能炒起来,根本原因在这里。

学术上有个对应理论。Shleifer 和 Vishny 在 1997 年提出"套利的局限",说的是即使理性的套利者知道一个价格是错的,也未必下场修正。他们管的是别人的钱,前期亏损会被赎回。Abreu 和 Brunnermeier 在 2003 年把这件事推得更远:所有人都知道是泡沫,但每个人都在等别人先动手,结果泡沫可以维持很久。

更反直觉的是 Brunnermeier 和 Nagel 用对冲基金持仓数据证明的事。互联网泡沫期间,对冲基金选择骑着泡沫一起涨,而非做空它。理性的人,在浅水里,会选择和短期共识共谋。

这是第一层观察。

浅水 vs 深水市场共识对比

真共识是怎么浮出来的

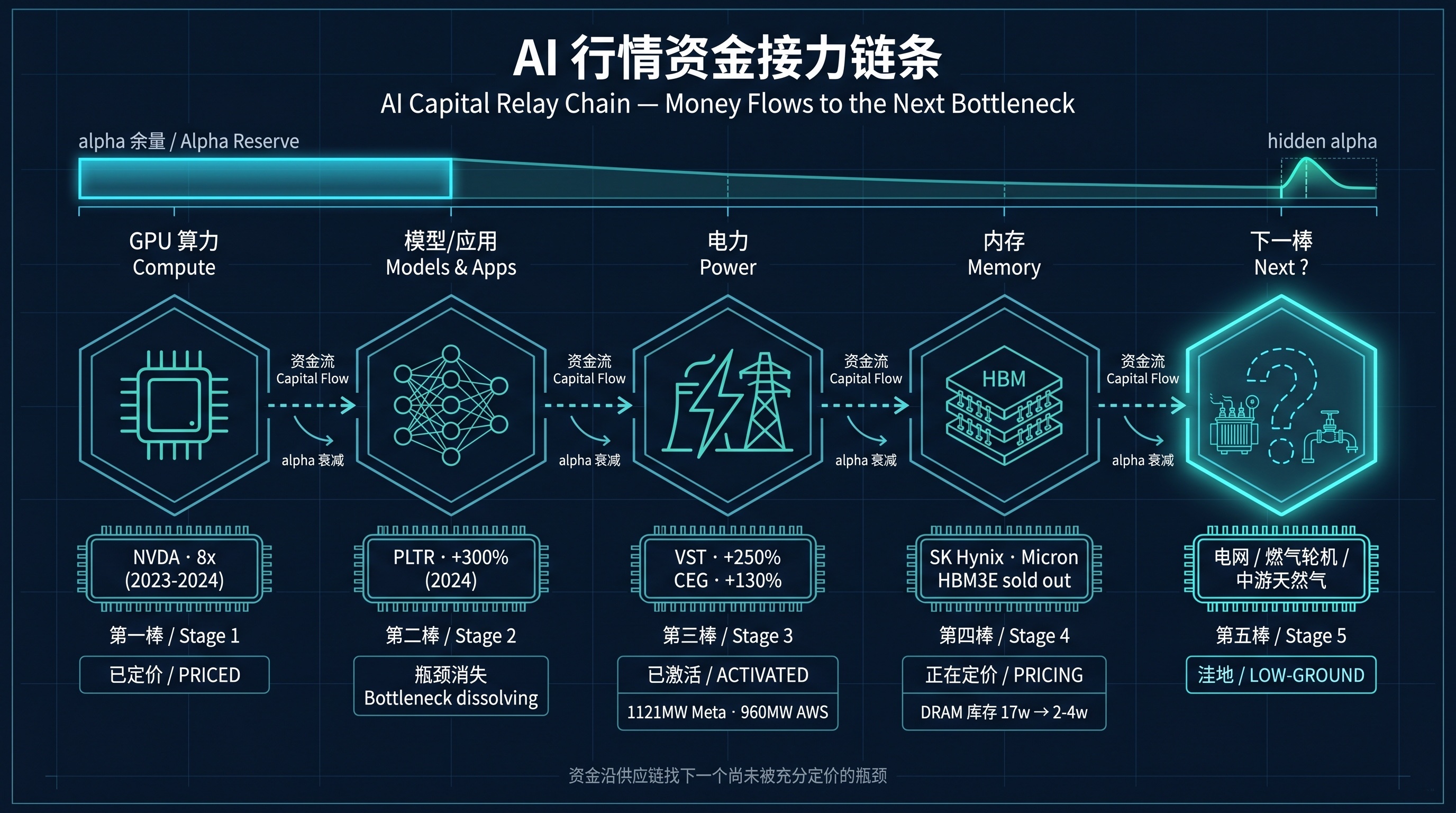

把这个透镜架到美股 AI 这一轮上,能看到一些东西。

英伟达是过去三年里被全球最深的资金池、最严苛的做空机制、最活跃的卖方分析师反复检验过的一个共识。市值过 3 万亿美元的时候做空机构没有放过它,财经媒体把它的客户结构、库存周期、技术壁垒拆得一清二楚。最后这个共识没有被打掉,反而越打越实。

真正的共识就是这样长出来的。它的可信度建立在它经受住了被打掉的可能。

接下来发生的事情才是有意思的。资金没有停在英伟达身上。

第二棒是 Palantir 和模型层。PLTR 在 2024 年涨了 300%。但模型公司的故事很快遇到瓶颈,大模型本身的差异化在收窄,OpenAI、Anthropic、Meta 都能做出差不多水平的模型,资金开始往再下一棒找。

第三棒是电力。Vistra 在 2024 年涨幅超过 250%,Constellation Energy 涨了 130%。这是最戏剧性的一棒。传统上被当成"债券替代品"的公用事业股突然变成了成长股。Constellation 把 1121 兆瓦的核电站全部卖给了 Meta,Talen Energy 把 960 兆瓦的园区供电卖给了 AWS。一个二十年都在睡觉的板块,突然被 AI 的故事激活了。

第四棒是内存。SK 海力士、美光,HBM3E 在 2024 年提前一年售罄,HBM4 在 2025 年提前半年量产。到 2025 年底,普通 DRAM 的供应商库存已经从 17 周降到 2-4 周,三星 9 月以来 DRAM 报价上调了 60%。

每一棒都涨了一波,每一棒涨完之后,资金都没有停下。

AI 资金接力链条

资金有它自己的方向

这条接力链条背后有一个清晰的逻辑。

当前一棒的共识被充分定价之后,资金会沿供应链找下一个尚未被充分定价的瓶颈。这是市场效率本身的副产品。

英伟达的 alpha 被卖方分析师全部挖掘完之后,边际资金的最高期望收益率出现在那些"还没有被讲透"的环节。资金会自动往那里流。流过去之后,那个环节也会被讲透,alpha 也会消失,资金又往下一站去。

这个现象在金融学里叫资金扩散,或者主题内轮动。

Foucault、Pagano 和 Röell 在《Market Liquidity》里有个干净的描述:市场参与者并非时时同步在场,订单流是信息和噪声的复杂混合,共识价格只能在交易过程中逐渐浮现。每一个共识的形成都需要时间和反复交易。

更具体的实证来自 Chordia、Roll、Subrahmanyam 在 NYSE 数据上的工作。流动性越好的市场,订单失衡对未来收益的预测性越弱,价格越接近随机游走基准。流动性激发套利活动,套利活动反过来加速共识的形成。

把这两件事拼起来:在足够深的市场里,每个真实的瓶颈都会按自己的节奏被定价;定价完成之后,资金沿供应链向上游或下游扩散;扩散到下一个瓶颈,重新开始一轮定价。

台积电的 CoWoS 产能 2024 年被订满,电力公司的 PPA 长协被签满,HBM 的产能被预订到 2026 年。每一个瓶颈环节都在以"被资金提前定价"的方式完成它的产业角色。

A 股的妖股是浅水里短期共识压过真正共识。美股的 AI 接力是深水里真正共识逐站浮现。同一个金融学原理在两种环境里跑出了相反的方向。

链条的下一棒

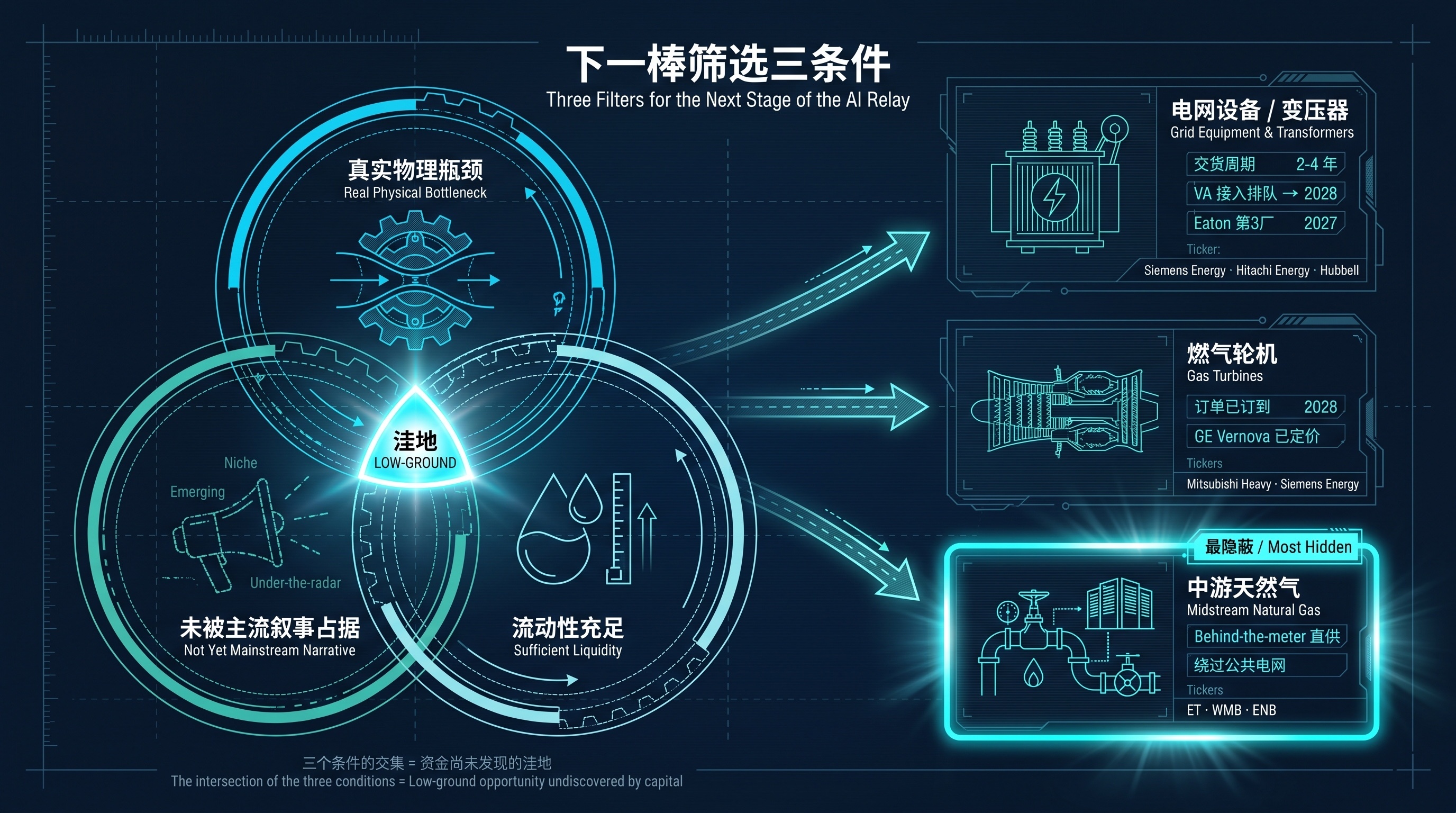

按这个逻辑往前推,下一棒应该满足三个条件。

第一,是 AI 链条上真实的、还没消失的物理瓶颈。第二,还没有被主流叙事完全占据。第三,在一个有足够流动性的市场里。

下一棒筛选三条件

按这个标准看,光通信和液冷已经在定价中。Lumentum、Coherent、Vertiv 这些名字已经出现在所有卖方报告里,InvestorPlace 在 2026 年 3 月明确把它们点名为"下一棒"。当主流财经媒体都开始这样写的时候,洼地阶段就过去了。ASIC 也在快速被定价,Broadcom 因为 Anthropic 的 3.5 GW TPU 订单和 Google 的合作直接重估,Marvell 拿到英伟达 20 亿美元的战略入股。

仍在洼地里的,可能有几个方向。

电网设备和变压器。GE Vernova 涨了 200%,但西门子能源、Hitachi Energy、Hubbell 这些被 GE Vernova 光环遮住的玩家,故事还没被讲透。美国变压器的交货周期已经长达 2-4 年,Eaton 的第三家变压器工厂要到 2027 年才投产,弗吉尼亚州的电网接入排队已经排到 2028 年。

燃气轮机。订单已经预订到 2028 年。市场对它的注意力集中在 GE Vernova 身上,三菱重工和西门子能源在欧洲和日本市场没有被同等估值。

中游天然气。这是最隐蔽的一棒。Energy Transfer、Williams、Enbridge 在做一件事——在数据中心现场建设 behind-the-meter 的天然气发电,让科技公司直接绕过拥堵的公共电网。这个故事完全没有被贴上 AI 的叙事,但它是 AI 时代电力供应的实质性解决方案。

以上只是个人观察,不构成投资建议,市场风险自负。

物理定律

回到开头的对比。

A 股的妖股说明一件事:浅水里价格被资金的方向推动,基本面影响有限,涨得快本身不构成持有的理由。

英伟达说明另一件事:深水里价格最终会被基本面纠正,纠正的速度取决于流动性、做空机制、信息透明度。一个真正的共识必须经历过被攻击、被审视、被打压的过程。

AI 的接力链条说明第三件事:在深水里,资金不会停在某一个共识上,它会沿着产业链扩散,逐站把所有真实的瓶颈定价完。

三件事拼起来就是市场的物理定律:资金永远往洼地流动。深水的洼地会按基本面被填平,浅水的洼地会被情绪反复填平再排空。

理解这条定律的用处,在于知道自己站在哪一种水里,然后决定要不要下场。

A 股的浅水里,你跟的是游资的脚步,赚的是接力棒的速度。美股的深水里,你跟的是产业链的方向,赚的是基本面浮现的时间差。前者比的是手快,后者比的是眼准。

弄清楚自己在哪一种水里,比押中下一棒更重要。