7000 亿美元砸向云端,但中国在建另一种东西

7000 亿美元砸向云端,但中国在建另一种东西

7000 亿美元砸向云端,但中国在建另一种东西

2026 年,美国科技巨头们的资本开支加起来逼近 7000 亿美元,大部分砸向数据中心。这比很多国家的 GDP 还大。但在太平洋对岸,中国在用一种完全不同的方式建同样的东西。

7000 亿 vs 1250 亿:差距为什么这么大

Amazon 今年的资本开支预计 2000 亿美元。Alphabet 1750-1850 亿。Meta 1150-1350 亿。Microsoft 的数字还没最终确认,但不会少。Oracle 在德州 Abilene 建的 Stargate 一期就是 1.2 吉瓦,计划部署超过 45 万颗 NVIDIA GB200 GPU。

加在一起,美国超大规模厂商 2026 年的 AI 基础设施投入逼近 7000 亿美元。

中国这边,整个云市场 2026 年预计约 611 亿美元,全行业投入估算 1250 亿美元左右。

7000 亿 vs 1250 亿。差了将近 6 倍。

2026 年中美 AI 基础设施投入对比

为什么差这么多?不是因为中国不舍得花钱。是因为这两个云市场从底层逻辑上就不是同一种东西。

黄仁勋的五层蛋糕——能源、芯片、云基础设施、模型、应用——第三层是云基础设施。他在 CSIS 的对谈中把这一层描述为连接底层物理资源和上层智能服务的关键平台。他的原话是:这是人类历史上规模最大的基础设施建设。

前几篇我一直在聊电力和芯片。电力是最底层的燃料,芯片是把燃料转化为算力的引擎。云基础设施把燃料和引擎组装到一起,形成了车的骨架。但骨架还不是完整的车——上面还需要方向盘(模型层决定算力往哪用)和车身(应用层决定乘客是谁)。只有所有部分合到一起,整辆车才是一个完整的产品。

云层的角色不是"车"本身,而是把所有零件组装在一起的那个结构。 没有它,燃料是燃料,引擎是引擎,方向盘是方向盘,什么都跑不起来。

黄仁勋的五层蛋糕:云基础设施作为唯一转化层

这 7000 亿美元不是在买服务器。是在建骨架。

东数西算:闭环形成

看完美国的数字,我去看了中国在做什么。

2022 年启动的"东数西算"工程,现在看来是中国版的"AI 基础设施管道建设"。它的逻辑很直接:中国的算力需求集中在东部(北京、上海、深圳),但电力便宜的地方在西部(贵州、内蒙、甘肃、宁夏)。东数西算做的事情就是在西部建数据中心,用西部的便宜电力,通过高速网络把算力输送到东部。

8 个国家级算力枢纽,10 个数据中心集群,规划投资 4000-5000 亿人民币。

贵州是最典型的案例。十年前它还是中国最穷的省份之一,现在已经有超过 23 个大型数据中心在运营或建设中,包括 8 个超大规模的。华为、阿里、腾讯、京东都在那里建了基地。Apple 的中国 iCloud 数据也存在贵州。

为什么是贵州?水电。年均气温低,天然冷却。地价便宜。地质稳定。

从电力到 Token 的链路在这里变成了实体:贵州的水电 → 贵州的数据中心 → 算力 → Token → 通过海底光缆交付到太平洋对岸。

电力没有离开贵州的电网。但它的价值,通过云基础设施这个骨架,变成了可以全球交付的 Token。第一篇讲的是这个链路的经济逻辑,东数西算是这个逻辑的混凝土和光纤。

东数西算:西部电力通过光纤转化为东部算力

两种建法,两种制度

同样是建从电到智能的骨架,中美的建法完全不同。这个差异的根源不是技术选择,是社会制度和经营制度。

美国模式:上市公司为全世界建云。

这是理解 7000 亿 vs 1250 亿差距的关键——美国云厂商不是在为美国建云,是在为全世界建云。

AWS 38 个区域覆盖 27 个国家。Azure 70+ 个区域。Google Cloud 42 个区域。它们服务的不只是美国企业,是全球所有发达经济体的企业客户。一个欧洲银行、一个日本制造商、一个澳大利亚矿业公司——它们的 AI 工作负载大概率跑在 AWS 或 Azure 上。

这意味着什么?意味着美国云厂商的 capex 背后是全球最高付费能力客户群的需求。数据合规(GDPR、HIPAA、SOC 2)本身就是溢价来源——合规要求越高,客单价越高。去年有客户公开抱怨 AWS 的 GPU 采购量不够、完全供应不上需求。这不是泡沫,这是真实的、全球性的供不应求。

即使阿里云在美国也有节点,但对于做海外业务的企业来说,由于生态惯性、技术栈兼容性、地理优势等因素,它们还是更倾向于选 AWS 或 Azure。这不是阿里云的产品不行,而是美国云厂商天然拥有全球化的先发优势。

另一个常被忽略的优势是地理条件。美国本土大部分是平原地形,陆地光纤和电力传输的铺设成本远低于中国的复杂地形。数据中心之间的带宽充裕度,天然优于中国"东数西算"需要跨越的地理距离。

中国模式:国家协调 + 多元主体,先建内需底座。

东数西算的最大投资者不是阿里、不是腾讯——是中国移动和中国电信这两家国企。华为排第三。上市公司(阿里、腾讯)反而投入较少,因为它们受短期利润纪律约束。

这种结构的独特性是什么?长周期投资的耐心。 国企不需要每个季度向股东解释为什么资本开支又增长了 50%。东数西算是一个十年级别的规划,前几年可能看不到直接回报,但它在建的是一个国家级的算力底座。

还有电力成本和基础设施的协同——投资方同时控制电信网络和数据中心,电力传输、网络连接和计算部署可以统一规划。加上后发建设的条件优势:中国的数据中心大规模建设比美国晚几年,可以直接采用更新的冷却技术和更高效的供电架构。

但劣势同样明确。

芯片层的制约会传导上来。 华为 Ascend 910C 的推理性能大约是 NVIDIA H100 的 60%——而 H100 已经不是最新一代,NVIDIA 目前的主力是性能更强的 H200 和 Blackwell。芯片慢,跑在上面的云服务也慢。

需求端的差距是结构性的。 中国云的国内市场虽大,但客单价和利润率都低于美国和欧洲市场。美国云服务的是全球高端客户,中国云的海外市场主要在东南亚、中东、拉美——这些市场在增长,但付费能力和发达国家市场仍有差距。

地理条件也不占优。 东数西算要跨越的距离——从贵州到上海超过 1500 公里,从内蒙到深圳超过 2000 公里——带来的网络延迟是美国平原地形上不存在的问题。对于延迟不敏感的训练任务,西部选址的电费优势很合理。对于实时推理,答案就没那么确定了。

这一层中国有独特性,但说不上有明确优势。中美在用不同的制度建不同的东西,服务不同的市场。

中美两种模式对比:上市公司全球云 vs 国家协调内需底座

世界正在分裂成两套管道

两种建法建出来的东西,正在把世界分成两个 AI 基础设施体系。这不只是技术选择的分裂——整个世界的风向都在发生变化。

曾经有一个"地球村"的叙事:互联网让世界扁平化,大家用同一套技术栈,同一套云服务,同一套数据标准。那个时代正在结束。

美国云覆盖的世界: AWS、Azure、Google Cloud 统治北美和欧洲,在全球公有云市场合计占 66-71% 的份额。它们不只是云服务商,是整个西方数字经济的基础设施。

中国云覆盖的世界: 阿里云 29 个区域 89 个可用区,华为云 34 个区域 101 个可用区。国内市场占绝对主导,向外延伸到东南亚、中东、拉美、非洲。

这不只是市场份额的划分。是两套完全不同的技术栈、数据主权体系、合规标准和 AI 生态。

一个东南亚企业如果选了阿里云,它用的计算芯片可能是华为 Ascend,跑的框架可能是 PaddlePaddle 或 Qwen 的 API,数据存储遵循中国标准的跨境数据规则。如果选了 AWS,它用的是 NVIDIA GPU 或 Amazon Trainium,跑 PyTorch + CUDA,遵循美国标准的数据合规框架。

两条路径,从底层硬件到上层应用,几乎完全独立。

中东是最有意思的竞技场。沙特、阿联酋既在和 AWS 合作(AWS 在沙特投了 53 亿美元建新区域),也在和阿里云、华为云合作。它们在刻意维持双轨策略,不想被任何一方锁定。

这种两极分化不是芯片制裁的意外后果。是世界秩序变化在技术基础设施层面的投射。 数据有主权,计算有合规,每个国家都在选择自己的 AI 基础设施站在哪一边——或者像中东一样,试图两边都站。

全球 AI 基础设施分裂:两套管道,两套生态

泡沫、补位、和时间窗口

这里有一个很多人不愿意直面的问题。

$7000 亿的 capex 是需求驱动的,不是幻觉。但需求驱动的投资也可以形成泡沫。2000 年互联网的光纤铺设也是需求驱动的——人们确实需要更多带宽——但投资速度远超需求增长,最终泡沫破裂,一地鸡毛。WorldCom 和 Global Crossing 的光纤至今还埋在地下。

AI 基础设施会不会重演这个剧本?

目前看,短期内不太可能——GPU 确实供不应求,企业 AI 采购确实在加速。但如果 AI 应用的商业化速度跟不上基础设施的建设速度,如果宏观经济出现衰退导致企业缩减 IT 开支,如果利率长期维持高位让资本开支的融资成本上升——这 7000 亿就可能变成一个非常沉重的负担。

而那个时刻,恰恰可能是中国云厂商的机会窗口。

美国云厂商如果进入收缩周期——缩减 capex、放缓扩张、裁员——它们在新兴市场的投入会首先被砍。沙特的新区域可能推迟,东南亚的扩张可能减速。中国云厂商如果此时保持稳定投入——国企体制的"耐心"在这个场景下就变成了战略优势——就有可能在新兴市场补位。

当然,这只是一个可能的剧本,不是预测。但它说明了一件事:中美云竞争的结果不只取决于谁现在投入更多,还取决于谁能在周期波动中保持稳定。

云层的特殊位置

写到这里,我想回到五层蛋糕的结构上。

第一层(电力)和第二层(芯片)是物理层——它们决定了"有多少算力可用"和"每单位算力的成本"。

第四层(模型)和第五层(应用)是智能层——它们决定了"算力能创造什么价值"。

第三层(云基础设施)是唯一的转化层——它把物理资源转化为智能服务。

这意味着云层有一个独特的战略属性:它同时受制于下面两层,又同时赋能上面两层。 芯片不够强,云服务的性能就受限。电力不够便宜,云服务的成本就下不来。反过来,模型再好,没有云基础设施来部署和交付,就只是一篇论文。应用再有创意,没有弹性算力支撑,就无法规模化。

中国在这一层的处境和芯片层不同,但不能简单说"好得多"。

芯片层有三面硬墙(EUV、台积电、CUDA)。云层没有同等级别的硬性封锁——中国云厂商不在制裁清单上,有全球第二大的国内市场作为基础。但芯片层的裂缝会传导上来,需求端的客单价差距也是结构性的。

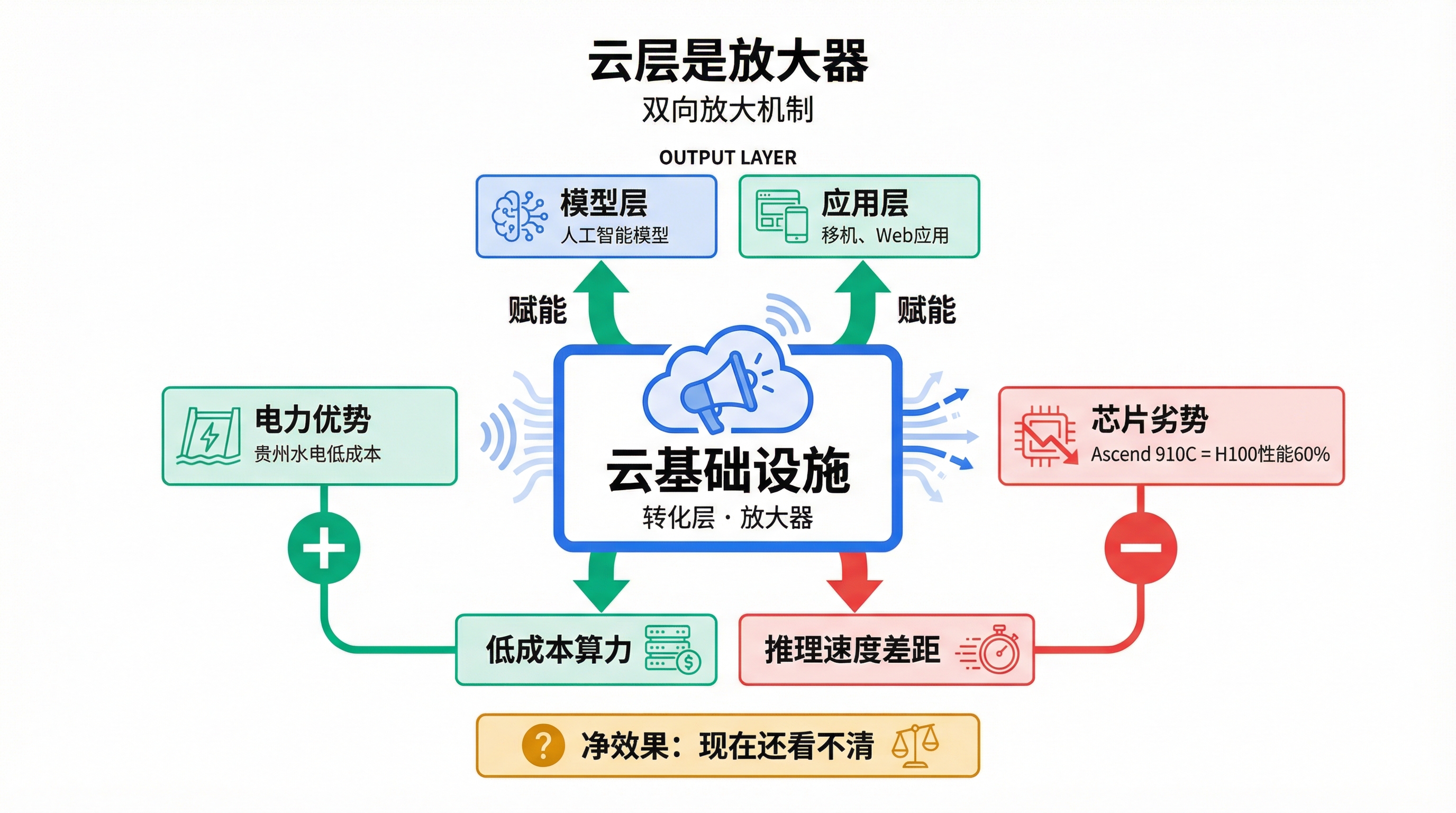

云层不是裂缝,也不是桥。它更像一个放大器——下面两层的优势和劣势,到了这一层都会被放大。 电力便宜,云层就放大这个优势。芯片受限,云层也放大这个劣势。

这一层的最终竞争力,取决于上下游传导之后的净效果。而这个净效果,现在还看不清。

放大器的两面

云层作为放大器,中美各自被放大的东西不一样。

美国被放大的:需求端的绝对优势。发达国家客户的付费能力、数据合规溢价、企业级 AI 采购——这些通过云层被放大为收入和利润。AWS 一家的年化收入就超过中国整个云市场。GPU 供不应求说明需求真实且旺盛。

中国被放大的:电力层的成本优势。贵州水电的低价通过数据中心转化为低成本算力,这是东数西算的核心价值。但同时,芯片层的性能差距也通过云层传导——单颗 Ascend 910C 的推理性能只有 H100 的六成左右,和最新一代 Blackwell 相比差距更大,跑在云上的推理服务也会相应更慢。

还有一个更深层的问题:中国云向海外扩张时,两层的劣势会叠加。 在国内,华为可以依靠国产供应链和行政支持来部署 Ascend 芯片。但在东南亚、中东、拉美的数据中心里,客户可能更希望用 NVIDIA 芯片,因为他们的开发者在 CUDA 上写代码。芯片层的限制 + 生态层的限制,在海外市场会被云层同时放大。

芯片层的裂缝不会消失。它会沿着蛋糕向上传导,在每一层打折扣。关键问题是:电力层的优势能不能抵消芯片层的折扣。

云层作为放大器:优势和劣势在这里同时被放大

下一层

五层蛋糕,现在写到了第三层。

第一层电力——中国有不可蒸馏的优势。第二层芯片——三面墙,三条绕路,方向清晰但结果未定。第三层云基础设施——中国在用不同的方式建管道,有独特性但没有明确优势,上下层的优劣势在这里同时被放大。

上面还有两层:模型和应用。

模型层是当前 AI 行业最热闹、最烧钱、最受关注的一层。GPT、Claude、Gemini、DeepSeek、Qwen——所有人都在这一层拼命。

但经过前三层的分析,我越来越怀疑:模型层的竞争,可能不是决定最终胜负的那一层。

下一篇,往上再走一层。